単元未満株(端株)の相続手続きについて

端株の相続手続きを忘れずに!

亡くなった方が株式(上場株式)をお持ちだった場合、証券会社に連絡をして相続手続きを行うことになります。

しかし、場合によっては証券会社での手続き以外に、信託銀行等でも株式の相続手続きを行う必要があります。その典型的な例は単元未満株(端株)を保有していたケースです。

端株の相続手続きは通常の調査では見落としがち

故人が単元未満株を持っていた場合、通常の調査や手続きを行うだけではその存在に気付かないことが多いので注意が必要です。

ここでは、単元未満株(端株)の相続手続きについてくわしく解説するとともに、死後手続き・相続手続きのつまずきポイントについても解説します。

本記事を参考に、単元未満株についても漏れなく調査を行い、相続手続きを行っていただければ幸いです。

単元未満株(端株)の相続手続き等の死後手続き・相続手続きに関する無料相談実施中!

単元未満株の相続手続きをはじめとして、お客様にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、身近な人が亡くなった後に必要な死後手続き・相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

単元未満株(端株)とは

単元未満株とは、株式の各銘柄ごとに決められている最低売買単位である1単元(現在、上場会社は100株)に満たない株式のことです。

単元未満株のことを「端株(端数株式)」と呼ぶ方もいますが、正式な定義としては両者は異なります。

ただ、特に相続の場面では、慣用的に単元未満株を「端株」と呼ぶことが多いため、本記事では「端株」=「単元未満株」として取り扱います。

相続税申告の相談等で、税理士などから「端株が~」と言われたら、単元未満株の事だと考えていいでしょう。(ただし、非上場株式については今でも正式な意味での端株が存在しています。)

参考

端株(はかぶ)とは?

1株未満の株式のこと。株式併合、株式分割、株式交換などによって発生する。

- 例:100株を1株にする株式併合を行うと、元々90株持っていた株主は0.9株の端数株式を持つことになる。

2009年の株券電子化以降、上場株式については正式な意味での端株は存在しないが、旧商法の端株制度と現行の会社法の単元株制度が似ているため、両者を区別せず使っているケースも見受けられる。

亡くなった後に必要な単元未満株(端株)の相続手続きとは?

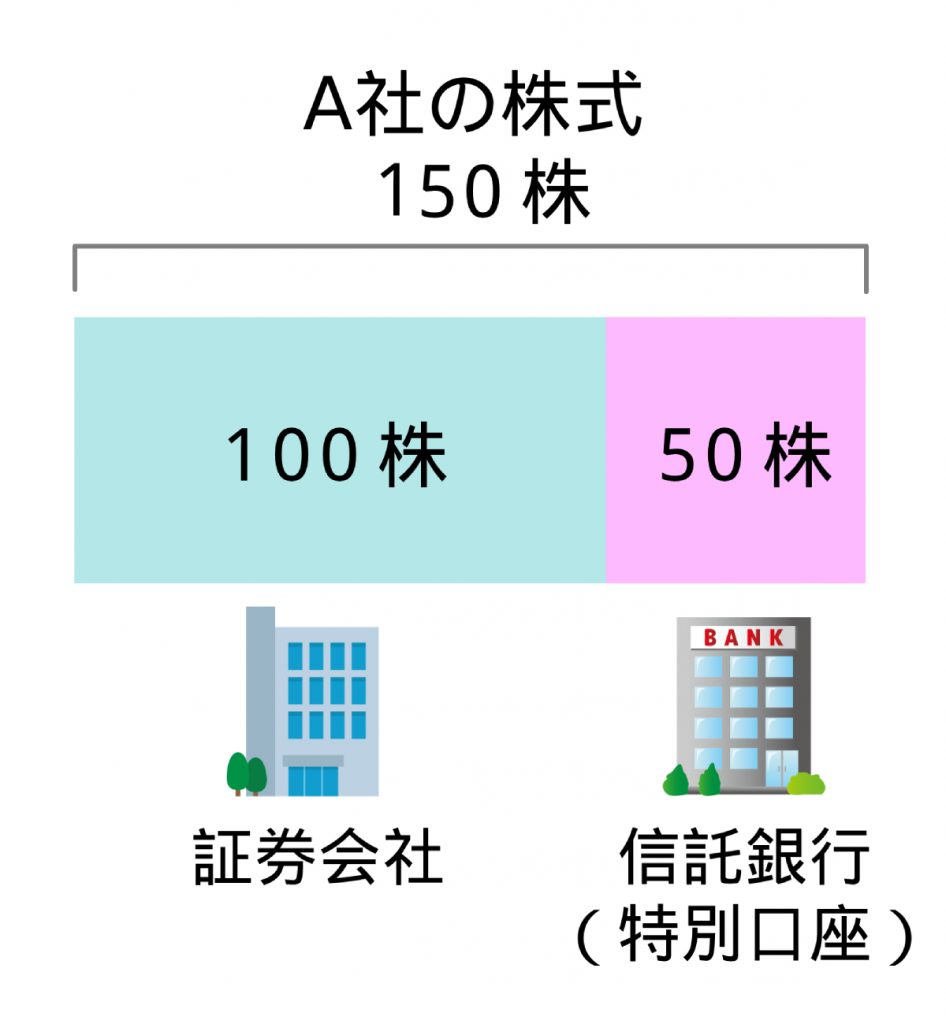

2009年1月5日の株券電子化によって、国内の上場株式については株券はすべて廃止されました。電子化までに証券保管振替機構(ほふり)に株券が預託された株式については、ほふり及び証券会社の口座で管理されています。

一方、電子化までに株券が預託されなかった株式については、株主名簿を管理する信託銀行等が開設した「特別口座」で管理されることになりました。

- 特別口座・・・ほふりに株券が預託されなかった株式(いわゆるタンス株)を管理するために株主名簿管理人が開設した専用の口座。

そして単元未満株(端株)は通常株券が発行されないため、電子化までにほふりに預託されず、現在も信託銀行等の「特別口座」で管理されているケースが多いのです。

つまり同じ人が保有する同じ銘柄であっても、証券会社の口座と「特別口座」で分かれて菅理されているケースがあり、その場合、全ての株式を相続するためには、証券会社の手続きとは別に、信託銀行等でも相続手続きを行う必要があるのです。

同じ人が保有する同じ銘柄であっても、証券会社と信託銀行等で分かれて管理されている場合がある

単元未満株(端株)には議決権がないため、株主総会の招集通知が送られて来ず、その存在に気が付かない方が多いのですが、単元未満であっても、株式である事に違いはなく、遺産分割や相続税課税の対象になります。特に相続税申告が必要な方は、財産の記載漏れがあると税務署から目を付けられる原因となるため、念のため単元未満株がないか確認しておいた方が安心です。

死後手続き・相続手続き代行についてくわしくはこちら

各種サービスの料金案内はこちら

単元未満株(端株)の有無を確認する方法

亡くなった方が単元未満株(端株)を持っていたかどうかは、以下の3つの方法で確認することができます。

1. 株主名簿管理人から届く「配当金計算書」を確認する

2. 株主名簿管理人に直接問い合わせる

3. ほふりの調査を行う

以下、それぞれの方法について解説します。

株主名簿管理人から届く「配当金計算書」を確認する

保有している株式について配当金が出る場合は、株主名簿管理人から「配当金計算書」が送られてきます。

配当金計算書を確認すれば、少なくとも「信託銀行等での手続きが確実に不要なケース」については確認することができます。

具体的には、配当金計算書の税額欄で確認します。

税額欄が「*(アスタリスク)」になっている場合(金額が記載されていない場合)は、配当金の受取方法として「株式数比例配分方式」を選択しています。

- 株式数比例分配方式・・・株式等を保有している証券会社の口座で受け取る方法。

株式数比例配分方式は、特別口座が一つでも開設されている場合は選択できません。

よって、この場合は特別口座は確実に無いため、信託銀行等での相続手続きは不要という事になります。

ただし、把握している以外の証券会社の口座を開設している可能性はあるので、確信が持てなければ、念のため後述するほふりの調査をしておくことをおすすめします。

また、税額欄のほかに、所有株式数からも判断することができます。

株式数の下2桁が「00」以外(150とか1013とか)の場合、単元未満株を保有しているので、今後信託銀行等での手続きが必要な可能性が高いです。

把握している以外の株式をお持ちの可能性もあるので、やはりほふり調査を行っておくべきでしょう。

ちなみに・・・

配当金計算書で単元未満株(端株)がある事が確認できても、信託銀行等での手続きが確実に必要と言えないのは、故人が単元未満株を証券会社の口座で保有している可能性があるためです。

証券会社の取引残高報告書等で確認できる株式数が配当金計算書と一致していれば、その銘柄は、単元未満株含めてすべて証券会社取り扱いという事になります。

ただし、経験上、移管されないまま特別口座で管理されているケースが圧倒的に多いです。

株主名簿管理人に直接問い合わせる

お手元に配当金計算書や配当金領収書、株主総会の招集通知等がある場合、株主名簿管理人が記載されているので、直接問い合わせて単元未満株や特別口座の有無を確認するという方法もあります。

また、そのような書面が無くても、銘柄さえわかっていれば、その会社のホームページ等で株主名簿管理人を確認することができます。(「会社名」+「株主名簿管理人」で検索すれば出てきます。)

ただ、保有銘柄が多い場合は一つ一つ確認していくのは大変な作業になります。また、把握している以外にも故人が保有している株式があるかもしれないので、後述するほふりの調査を行うのがより効率的かつ確実な方法です。

なお、日本国内の上場株式の株主名簿管理人は下記の6社に限定されています。

- 東京証券代行株式会社

- 日本証券代行株式会社

- 三菱UFJ信託銀行

- みずほ信託銀行

- 三井住友信託銀行

- 株式会社アイ・アールジャパン

ほふりの調査を行う

故人が保有していた銘柄がわからない場合や、そもそも株式を持っていたかどうかわからない場合、ほふり(証券保管振替機構)の調査を行いましょう。

ほふりは日本国内の上場株式等の振替を一括管理しているため、ほふりに登録済加入者情報の開示請求を行う事で、故人が開設していた証券会社の口座はもちろん、信託銀行等の特別口座についても把握することができます。

書類等で故人の保有銘柄が確認できる場合でも、把握していない別銘柄の株式や債券・投資信託などを持っていることもあるので、亡くなった時点で一つでも証券口座をお持ちであれば、念のためほふりの調査を行っておくことをおすすめします。

ほふりの調査は、戸籍謄本等の必要書類を揃えて郵送で行います。請求から開示結果が届くまでの期間は2~3週間程度です。調査には所定の手数料がかかります。

ほふり調査の結果、信託銀行等に特別口座があることがわかったら、口座の開設先に問い合わせて、残高証明書や相続手続きに必要な書類の取り寄せを行うことになります。

ほふりの調査方法や開示結果の見方についてくわしくはこちらの記事をご覧ください。

死後手続き・相続手続き代行についてくわしくはこちら

単元未満株(端株)の相続手続きの流れ・必要書類・問い合わせ先

調査の結果、信託銀行等の特別口座で管理されている単元未満株(端株)があることが判明した場合は、各信託銀行等の問い合わせ窓口に連絡をして、相続手続きや残高証明書の請求に必要な書類を送ってもらいましょう。

単元未満株(端株)の相続手続きの流れ

単元未満株(端株)の相続手続きの流れはおおむね以下の通りです。

なお、株式の相続手続きは預貯金の相続手続きと異なり、各社とも郵送での手続きが可能です。

※クリックするとそれぞれの手順についての詳しい記述に移動します。

↓

↓

↓

↓

↓

↓

以下、それぞれの手順についてくわしく解説します。

Step1

信託銀行等の相続手続き窓口に連絡して、手続き書類を取り寄せる。

まずは信託銀行等の問い合わせ窓口に連絡をしましょう。

株主名簿管理人は証券会社の口座についても管理業務を行っているので、問い合わせの際は、「御社の『特別口座』で管理している株式の相続について」の問い合わせである事を伝えましょう。口座がある事が確認できれば、相続手続きに関する案内書等の書類一式を送ってくれます。

Step2

戸籍謄本等の必要な書類を収集する。

信託銀行等から書類一式が送られてきたら、同封されている必要書類についての案内を確認して、戸籍謄本等を集めましょう。

手続きに必要な書類は相続関係等の事情によって、また、手続きの内容によって多少異なりますが、大体以下のものは必要になるでしょう。くわしくは各社にお問い合わせください。

【単元未満株(端株)の相続手続きに必要な書類】

・被相続人(亡くなった方)の出生から死亡までの戸籍謄本等

・相続人全員の戸籍謄本等

・相続人全員の印鑑証明書

・遺言書(ある場合)*1

・遺産分割協議書(遺言書がない場合)*2

・各社所定の手続書類(相続手続依頼書、単元未満株買取請求書など)

*1.遺言書がある場合の取り扱いは各社で異なるため、それぞれお問い合わせください。

*2.遺産分割協議書はあった方がいいですが、絶対に必要なわけではありません。

Step3

残高証明書の請求を行い、相続の対象となる株式の保有銘柄や数量を確認する。

相続人が複数いる場合、故人がどの銘柄をどのぐらい保有していたかを調査して、遺産分割の対象を確定させる必要があります。

株式を調査するためには、信託銀行等に対して残高証明書の請求を行います。

相続手続きに必要な書類を取り寄せる際に、残高証明書の請求に必要な書類も送って欲しい旨を伝えておけば、請求に必要な書類や案内を同封してくれます。案内に従って書類を記入し、戸籍等の必要書類を同封して郵送で請求を行います。

残高証明書は、共同相続人のうちの一人や遺言執行者から請求することが可能です。発行手数料は基本的にかかりません。

残高証明書の請求には、通常、以下の書類が必要となります。

【残高証明書の請求に必要な書類】

・被相続人(亡くなった方)の戸籍謄本(死亡の記載のあるもの)

・請求者が相続人であることがわかる戸籍謄本等

・請求者の印鑑証明書(6ヵ月以内のもの)

・残高証明書発行依頼書(各社所定の書類、窓口又は郵送で取得可能)

なお、残高証明書請求の際は必ず亡くなった日時点での残高証明書を請求してください。相続税申告の際には、株式の残高証明書が添付書面となりますが、相続開始日(亡くなった日)以外の日付が記載されたものは使えません。

また、単元未満株(端株)等の特別口座で管理されている株式を相続する場合、残高証明書の他に未払配当金明細書や異動明細書(取引履歴)が必要になることが多いです。(未受領配当金の相続手続き、相続税の申告、売却後の確定申告など)

各明細書の請求方法や必要書類は残高証明書の請求とほぼ同じなので、残高証明書と一緒に請求するのが効率的です。特に未受領の配当金がある場合は、単元未満株の相続手続きとは別に書類を提出する必要があるため、念のため明細書を請求しておきましょう。

Step4

相続人間で遺産分割協議を行い、どのような割合・方法で相続するかを決める。

単元未満株(端株)に限った話ではないですが、故人の財産を相続する際には、誰がどの財産をどのような割合で取得するかを、相続人全員の話し合いで決める必要があります。

相続財産の調査が終わった段階で、遺産分割協議を行い、単元未満株についても取得者、取得割合を決めておきましょう。

また、単元未満株については下記の2つの方法で相続することができるので、どちらの方法で受け取るかを事前に決めておきましょう。

① 相続人名義の証券会社の口座に移管して受け取る。

② 買取請求をして買取代金を受け取る。

なお、遺言で財産の取得者が指定されている場合は、原則として遺産分割協議は不要です。

Step5

相続人名義の口座への移管を希望する場合は、あらかじめ証券会社の口座を開設しておく。

相続人名義の口座への移管を希望する場合、移管先となる証券会社の口座が必要になります。移管先は相続人名義であればどの証券会社の口座でも大丈夫ですが、特定口座への移管はできず、一般口座への移管となるため注意しましょう。

特定口座をお持ちの方は一般口座も併せて開設されている状態なので、すでに口座をお持ちであれば、改めて開設する必要はありませんが、全く口座を持っていない方は、事前に開設しておきましょう。

なお、一般口座に移管した単元未満株を、その後売却した場合、譲渡益が出ていれば確定申告が必要になります。

移管せずに買取請求をした場合も、利益が出れば確定申告が必要なことは同じですが、口座開設の手間を考えると、単元未満株(端株)しかないような場合は、移管ではなく買取請求を行い、代金を受け取った方が楽かもしれません。

相続した株式を移管するための証券口座開設の際の注意点についてくわしくはこちらの記事をご参照下さい。

Step6

信託銀行等所定の用紙に相続人全員で署名、押印して必要書類とともに提出する。

信託銀行等から取り寄せた相続手続依頼書等の書類に記入、押印の上、戸籍謄本等の必要書類と一緒に郵送又は窓口に持参して提出します。

依頼書には相続人全員の署名押印が原則必要ですが、遺産分割協議書や遺言書を提出する場合は株式を相続する方の署名押印のみで大丈夫な場合もあります。詳しくは信託銀行等から届く書類にてご確認ください。

Step7

書類等に不備がなければ2~3週間程度で各相続人の口座に移管又は振込されて手続き完了。

提出書類に不備が無ければ通常2~3週間ほどで相続人の口座への移管が完了します。移管が完了したら株式を受け取った方又は代表者の方に移管完了のお知らせが届きます。

買取請求を選択した場合は、各相続人の口座に買取代金が振り込まれて手続き完了となります。

死後手続き・相続手続き代行についてくわしくはこちら

株主名簿管理人(信託銀行等)の問い合わせ先

日本国内の上場株式の株主名簿管理人6社の問い合わせ先は以下の通りです。

■東京証券代行株式会社

0120-49-7009(受付時間:平日9:00~17:00)

※上記電話番号が利用できない場合は、03-6833-3907におかけ下さい。

なお、東京証券代行では、郵送での手続きの他、三井住友信託銀行の本支店(一部店舗除く)の窓口での手続き(取次)にも対応しています。

三井住友信託銀行の店舗はこちらから検索できます。

■日本証券代行株式会社

0120-707-843(受付時間:平日9:00~17:00 ※土・日・祝日・年末年始を除く)

なお、日本証券代行では、郵送での手続きの他、本支店の窓口や、三井住友信託銀行の本支店(一部店舗除く)の窓口での手続き(取次)にも対応しています。

日本証券代行の店舗はこちら

三井住友信託銀行の店舗はこちらから検索できます。

■三菱UFJ信託銀行株式会社 証券代行部

下記問い合わせ先は預金等の相続の問い合わせ先とは異なりますのでご注意ください。

0120-232-711(東京)

0120-094-777(大阪)

(受付時間:土・日・祝日等を除く平日9:00~17:00)

※上記電話番号をご利用いただけない場合は、042-204-0303(通話料有料)

なお、三菱UFJ信託銀行では、郵送での手続きの他、本支店(一部店舗除く)の窓口での手続き(証券代行部への取次)にも対応しています。

三菱UFJ信託銀行の店舗はこちらから検索できます。

■みずほ信託銀行 証券代行部

下記問い合わせ先は預金等の相続の問い合わせ先とは異なりますのでご注意ください。

0120-288-324(受付時間 土・日・祝祭日を除く9:00~17:00)

なお、みずほ信託銀行では、郵送での手続きの他、みずほ信託銀行の国内本支店(一部店舗除く)及びみずほ証券の国内本支店の窓口での手続き(証券代行部への取次)にも対応しています。(みずほ銀行の本支店では手続きできませんのでご注意ください。)

みずほ信託銀行の店舗はこちらから検索できます。

みずほ証券の店舗はこちらから検索できます。

■三井住友信託銀行 証券代行部

下記問い合わせ先は預金等の相続の問い合わせ先とは異なりますのでご注意ください。

0120-782-031(受付時間:土・日・祝祭日を除く9:00~17:00)

なお、三井住友信託銀行では、郵送での手続きの他、本支店(一部店舗除く)の窓口での手続き(証券代行部への取次)にも対応しています。

三井住友信託銀行の店舗はこちらから検索できます。

■株式会社アイ・アールジャパン

0120-975-960(受付時間:平日9:00~17:00)

≫証券代行業務|証券代行事業|株式会社アイ・アール ジャパン

死後手続き・相続手続き代行についてくわしくはこちら

未受領配当金の相続手続きも忘れずに行う

株式を相続する場合、配当金が発生している場合があります。これは単元未満株(端株)についても例外ではありません。

単元未満株について未受領の配当金がある場合は、株主名簿管理人である信託銀行等に、単元未満株の相続手続きとは別に、未受領配当金の相続に関する書類(配当金振込指定書等)を提出する必要があります。

同じ所と何度もやり取りするのは面倒でしょうから、念のため最初の書類取り寄せの際に、未受領配当金の調査及び相続手続きに必要な書類も一緒に送ってもらうよう依頼しておきましょう。

また、未受領配当金は、権利発生(確定)が相続開始の前か後かによって、遺産分割の対象になるか、相続税の課税対象になるかが異なります。

単元未満株の配当金はごく少額であることがほとんどでしょうが、だからと言って無視していいというわけではないので、資料を確認して、適切に処理を行いましょう。

未受領配当金の相続手続きについてくわしくはこちらの記事をご参照下さい。

確定申告を忘れずに!

単元未満株(端株)を相続する場合、通常の上場株式(単元株)を相続する場合と大きく異なる点があります。

それは、「売却(買取請求含む)の際に利益(譲渡益)が出ていた場合、原則として確定申告が必要になる」という点です。

通常の上場株式(単元株)であれば、相続人が源泉徴収ありの特定口座で受け取った後で売却をすれば原則として確定申告は不要ですが、単元未満株(端株)については一般口座への移管又は発行会社に対する買取請求しか選択できないため、自身で必要書類を集めて確定申告しなくてはなりません。

- 一般口座・・・株式取引用の証券口座のうち特定口座以外の口座。譲渡益が出た場合は自分で年間取引報告書を作成して確定申告をしなければならない。

買取請求した場合は請求の翌年に、移管後に(買増請求等をした上で)売却した場合は売却の翌年に、確定申告が必要になる可能性があるので、取引ごとの取引報告書や、株式の取得価格・時期がわかる資料(株式異動明細書など)は必ず保管しておきましょう。

もっとも、単元未満株(端株)は売却してもそこまで高額にならない事が多く、譲渡益がでても所得税の確定申告が不要なケース(給与所得者や年金受給者などで、その他の所得が20万円以下の方)に該当する方が多いかもしれません、ただしその場合でも住民税の申告は必要なので気を付けましょう。

なお、株式等を相続した際に相続税を支払った方については、譲渡所得の計算時に、相続税額のうち一定の金額を取得費に加算することができます。(相続開始の翌日から、3年10カ月以内に株式等を譲渡した場合に限る。)

単元未満株(端株)の相続税評価

単元未満株(端株)は、通常の調査や手続きを行っていく中では気づきにくく、相続税の申告から漏れやすいですが、相続財産であることに違いはないので、きちんと評価を行い、財産として計上する必要があります。

単元未満株(端株)の相続税評価額は、通常の上場株式と同様に、相続開始日の終値など、下記の4つの価格の中から最も低い金額を選択することができます。

1. 相続開始日(亡くなった日)の終値

※相続開始日が取引所の営業日ではなかった場合は、前後で最も近い日の終値。(前後が同じ近さなら両日の終値の平均)

2. 相続開始日の当月の終値の平均

3. 相続開始日の前月の終値の平均

4. 相続開始日の前々月の終値の平均

2~4については、その月のすべての取引日(取引所の営業日)の終値の平均値を算出します。

死後手続き・相続手続き代行についてくわしくはこちら

単元未満株(端株)の相続手続きその他のつまずきポイント

ほとんどの人にとって死後手続き・相続手続きを行うのは初めての経験でしょうから、思わぬところでつまずいてしまうことがあります。そこでここでは、単元未満株(端株)の相続手続きをはじめとする死後手続き・相続手続きを自分で行う場合につまずきやすいポイントについて解説します。ご自身で手続きを行うか悩まれている方は参考にされてください。

また、これを読んで自分には難しそうだな・・・と感じられた方はお早めに専門家に相談することをおすすめします。

死後手続き・相続手続き代行についてくわしくはこちら

死後手続き・相続手続きのつまずきポイントについて

死後手続き・相続手続きを、ご自身で行う場合多くの方がつまずくポイントとしては、主に以下の4つが挙げられます。

1

相続財産の種類や数が多く、把握するだけでも時間がかかる。

亡くなった方が各地に不動産をお持ちだった場合や、株式や投資が趣味だった場合などは、財産の全容を把握するだけでもかなりの時間がかかります。

特に相続税申告が必要な場合は、すべての財産についてその有無や詳細を調査しなくてはなりませんが、普通の方が、様々な種類の財産について漏れのないよう効率よく調べるのは至難の業です。ようやく調査が終わったころには申告期限が過ぎてしまっていた…という事になってしまうかもしれません。

2

役所や法務局に相談しても専門用語で説明されてよくわからない。

死後手続き・相続手続きについて確認するために、役所や法務局、金融機関等に相談したが、聞きなれない専門用語をたくさん使って説明されたため、結局よくわからなかったという話もよく聞きます。

例えば、相続手続きでは“被相続人”、“相続人”という用語が頻出しますが、どっちがどっちかわからなくなる方もいらっしゃいます。また、必要書類の中でも戸籍は種類が多く、作成された時期等によって正式名称が異なる上、手続き先によっては通称で説明されることもあるため、混乱してしまう方も多いです。

また、説明する能力や理解する能力は人それぞれなので、人によっては説明の仕方や対応について不満を抱くこともあるかもしれません。

3

戸籍等の必要書類を揃えたはずが、不備を指摘され、何度もやり取りをする羽目になった。

相続手続きの際は、戸籍謄本の他、遺産分割協議書や遺言書など、相続の状況によってさまざまな書類を提出する必要があります。

特に戸籍謄本については、昔のものは手書きで書かれており、判読しづらいため、すべての戸籍が揃ったと思い提出したところ、後になって金融機関から不足分の提出をお願いされてしまったという方も多いです。

また、戸籍や印鑑証明書は有効期限を設定している手続先が多いため、うっかり期限切れのものを提出してしまい、再提出が必要になってしまったというのはありがちなミスです。不備の確認に手間取った挙句、違う書類を提出してしまい、何度もやり取りをする羽目になってしまう方も少なからずいらっしゃいます。

4

相続人間での書類のやり取りや、手続きの説明に手間がかかる。

財産の分け方については争いが無い場合でも、手続きに必要な書類の手配や他の相続人への説明がネックになる場合もあります。

特に相続人が離れて暮らしている場合は、手続きのために郵送等で必要書類のやり取りを行わなければならず、書類の書き方や郵送方法等の説明、さらには不備があった場合の訂正など、思った以上に手間がかかり、負担になることも多いです。

死後手続き・相続手続き代行についてくわしくはこちら

死後手続き・相続手続きの代行を当事務所に依頼した場合

単元未満株(端株)の相続手続きをはじめとする死後手続き・相続手続きについては、上記のようなつまずきポイントがあるため、ご自身で行おうとしたものの、やっぱり専門家に依頼することにした、という方も多いです。

当事務所では、面倒な相続手続きをまるごとおまかせできる「相続まるごとおまかせプラン」をはじめとした相続代行サービスを提供しているので、単元未満株の相続手続きを含む死後手続き・相続手続き全般について代行・サポートが可能です。

単元未満株(端株)の相続手続きを含む死後手続き・相続手続きを、当事務所にご依頼いただいた場合の主なメリットは以下のとおりです。

メリット1

死後に必要な100種類以上の手続きについて正確に把握しているため、お客様にどの手続きが必要かをご案内することが可能です。お客様の方でどのような手続きが必要かを一つずつ確認する必要はありません。

メリット2

役所や金融機関、法務局とのやり取りは基本的に当事務所が行うため、お客様が連絡をしたり、窓口に行ったりする必要はありません。

メリット3

相続財産の種類や数が多い場合も、最大限効率よく調査を行うので、その後の産分割協議や相続税申告に余裕をもって対応することができます。

メリット4

難しい法律問題や手続きの内容についても、専門用語をできるだけ使わずにわかりやすく説明させていただきます。

メリット5

相続関係その他の事情によって異なる必要書類の内容や有効期限についても正確に把握しているため、不足書類の取得で手間がかかることはありません。

メリット6

各相続人への連絡・説明や、必要書類の郵送手配なども当事務所が代行するため特定の方に負担が偏ることはありません。

メリット7

手続きの進捗については、定期的に報告させていただきますので、安心してお仕事や家事育児等に専念できます。

相続まるごとおまかせプランについてくわしくはこちら

単元未満株(端株)の相続手続きについてのよくある質問

ここからは単元未満株(端株)の相続手続きを含む死後手続き・相続手続きのご相談の際によく受ける質問を、Q&A形式で解説します。

手続きが面倒・時間がとれない方はこちら

身近な人が亡くなった後に必要な120の手続きリストはこちら

相続まるごとおまかせプランについてくわしくはこちら

各種サービスの料金案内はこちら

単元未満株の相続手続きで困ったら専門家に相談しましょう!

単元未満株(端株)は、通常の調査や手続きを行う中では気づきにくく、相続手続きから漏れてしまうことも多いです。しかし、手続きを放置してしまうと、遺産分割のやり直しや、相続税の追徴課税のリスクがある事はもちろん、貰えるはずだった財産を失う可能性もあります。

本記事を参考に、単元未満株についても忘れずに手続きを行っていただければ幸いです。

また、単元未満株の相続手続きをはじめとする相続手続きについて、ご自身で行うのが難しいと感じている方、自分にどんな手続きが必要かわからないという方は、お早めに死後手続き・相続手続き全般に詳しい専門家へ相談することをおすすめします。

単元未満株(端株)の相続手続きをはじめとす相続手続きについてのご相談は当事務所で承ります。ご依頼をご検討中の方のご相談は無料です。

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

相続まるごとおまかせプランについてくわしくはこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069