認知症の親の預金、子供なら引き出せる?対策はある?

認知症になったら銀行口座は凍結される?

「将来親が認知症になったら、口座は凍結されてしまうのでは?」

「口座が凍結される前にできる対策はある?」

超高齢社会を迎えた現代日本では、このような疑問やお悩みを持っている方は多いかと思います。

ここでは、親が認知症などにより自身で預金を引出せなくなってしまった場合の正しい対応と、口座凍結に備えて事前に取れる対策についてくわしく解説します。

本記事を、お悩みを抱えている方の不安を解消する一助にしていただければ幸いです。

親の預金を子供が勝手に引出していい?

認知症対策・家族信託に関する無料相談実施中!

認知症に備えてどのような対策が必要か、家族信託でどのようなことが実現できるかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、円満相続を実現するための生前対策や、長生き応援のための認知症対策・家族信託に関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な対策と最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

親の預金、家族だったら引き出せる?

口座の預金を引き出すことができるのは、原則として口座名義人本人に限られます。

家族だからと言って、金融機関が特別に対応してくれるという事も基本的にはありません。

本人からの委任状があれば対応してくれる場合もありますが、その場合でも本人の意思確認は厳格に求められることがほとんどです。

認知症により本人の判断能力が十分に無いと思われる場合、たとえ家族であっても、本人からの委任状があっても、預金を引出すことはできません。

口座名義人が認知症になると預金口座はどうなる?

金融機関は、口座名義人本人が認知症等により判断能力が低下したことを確認すると、預金口座を凍結します。

金融機関によって対応は異なりますが、口座が凍結されると「ATMの入出金」「定期預金の解約」「他の口座への振り込み」などさまざまな取引が制限されます。

自動引落としや他口座からの振込(年金や家賃収入の受取など)は継続されますが、口座のお金を払い戻したり、契約変更はできなくなるというイメージです。

認知症で判断能力が低下すると、詐欺や不正利用の被害を受けるリスクも大きくなるので、金融機関側としても、本人を守るためのやむを得ない措置という事でしょう。

ちなみに・・・

認知症による口座凍結の場合、制限されるのは一部の取引ですが、口座名義人の死亡による凍結の場合は、すべての取引が凍結されます。

死亡による口座凍結の場合は、必要書類を揃えて速やかに手続きを行う事で、凍結を解除(口座解約)することができます。

口座名義人が死亡した場合に預金を引き出す方法についてくわしくはこちらをご覧ください。

口座が凍結されるタイミングは?

金融機関は、預金者本人が認知症により「判断能力が十分に無い状態」であると知ったときに口座を凍結します。

病院で認知症の診断を受けるとただちに口座が凍結されてしまうわけではありません。

一般的に、金融機関は以下の基準で判断能力の状態を確認しています。

- 本人が窓口に来られるか

- 名前・生年月日を言えるか

- 自筆で署名ができるか

預金者本人とのやり取りで、金融機関が判断能力の低下に気づいた場合、本人の財産保護の観点から、親族等に成年後見制度等の利用を促すのが一般的です。

参考

≫金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方について|一般社団法人全国銀行協会

死後手続き・相続手続き代行についてくわしくはこちら

家族であってもNG!勝手に引き出すとトラブルの原因に

銀行側の判断で口座凍結されると言っても、

「親のキャッシュカードを使ってATMで引き出してしまえばばれないのでは?」

と思われる方も多いと思います。

確かに、ATM利用の際本人確認は基本的にされないので、暗証番号さえわかれば事実上引き出せてしまいます。

仮に銀行側が本人以外による引き出しの事実を把握したとしても、引き出したのが家族であれば、黙認されることがほとんどと思われます。

しかし、本人に判断能力が無いにも関わらず、勝手に引き出してしまうと、他の親族から私的な使い込みを疑われるなどのトラブルになりかねません。

特に相続発生後、他の相続人との間で遺産分割協議をする際に揉めるリスクが高いので、やめておいたほうがいいでしょう。

ちなみに・・・

勝手に引き出した場合、「窃盗や横領の罪に問われる可能性があるか」という質問を受けることがありますが、親の口座から引き出したお金を、親の介護費用や生活費に充てたのであれば、罪に問われることはまずないでしょう。

やむを得ず引き出してしまった場合は、後で問題にならないように明細書や領収書など、使途を証明する資料は残しておきましょう。

また、仮に自分の遊興費として使った場合でも、刑法244条1項で、「配偶者、直系血族又は同居の親族との間でこれらの罪を犯した場合、刑が免除される」と規定されているので、罪にはなっても処罰はされません。

ただし、刑事処分されない場合でも、民事訴訟を起こすことはできるので、損害賠償請求される可能性はあります。

参考

認知症によって凍結された口座から預金を引き出すには

それでは、認知症等により凍結された口座から預金を引き出すにはどうしたらよいでしょうか。

結論として、認知症で判断能力が無くなった後では、下記の2つの方法しかありません。

- 法定後見制度を利用する

- 金融機関に使途を明示して、払い出しを求める。

以下、それぞれについて解説します。

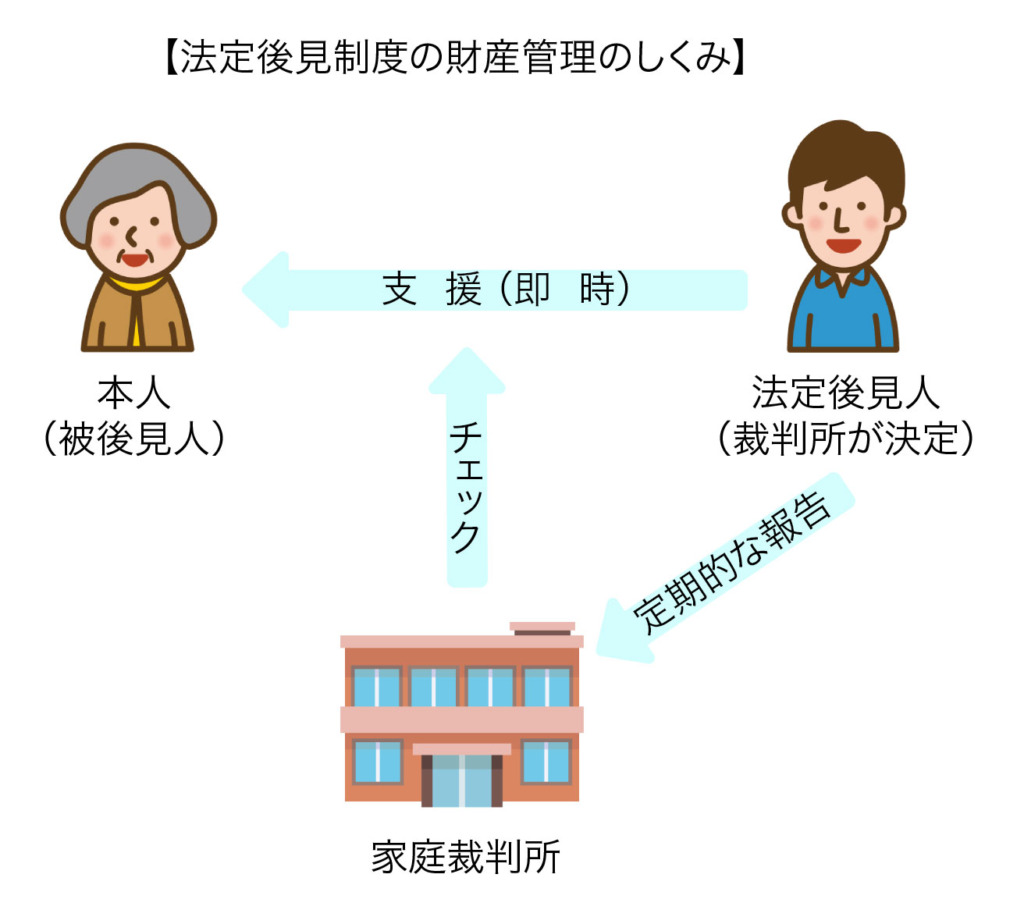

法定後見制度を利用する

法定後見制度(成年後見制度)は、判断能力が低下した本人に代わり、家庭裁判所が選任した成年後見人が、預金をはじめとする財産を管理する制度です。

法定後見制度の対象となるのは、既に判断能力が低下している方です。また、制度利用の際は、家庭裁判所に申立てを行う必要があります。

全国の銀行が加入する全国銀行協会は、預金者の判断能力が低下した場合は、原則として成年後見制度の利用を推奨しています。

法定後見制度(成年後見制度)についてくわしくはこちらをご覧ください

死後手続き・相続手続き代行についてくわしくはこちら

金融機関に使途を明示して、払出しを求める。

認知症等の影響で本人が手続きできない場合、金融機関からは、原則として法定後見制度(成年後見制度)を利用するよう促されます。

しかし、そうは言っても成年後見制度はまだまだ十分に整備されているとは言えず、また、利用を希望しても実際に後見が開始して預金を引き出せるようになるまでは、数か月単位で時間がかかります。

そこで、2021年2月18日、全国銀行協会は、認知症患者の家族による預金引き出しに関する指針を発表しました。

これにより、限定的ではありますが、成年後見制度を利用していない親族からの払出しにも応じてくれる可能性が広がりました。

全銀協の指針によれば、下記3つの要件を全て満たす場合には、金融機関が親族からの払出しに応じる可能性があります。

- 本人が認知判断能力を喪失していること

- 払出された預金が、医療費・介護費・生活費など本人のために利用されること

- 払出す方が、本人の親族であること

払出し請求の際には、上記の要件を満たすことの確認のために、書類の提出が求められます。

※①については医師の診断書、②については病院や介護施設の請求書など、③については戸籍謄本など

また、状況確認のために行員による面談が実施される場合もあります。

ただし、この指針は各金融機関が参考にはするものの、一律の対応を求めるものではなく、具体的な対応については各金融機関の判断に委ねられています。

場合によっては親族からの払出し請求が認められないこともあるので注意してください。

また、この方法はあくまで緊急の場合を想定しており、家族による継続的な引き出しが必要な場合は、原則通り成年後見制度の利用を促されることになるでしょう。

参考

親族等による無権代理取引は、本人の認知判断能力が低下した場合かつ成年後見制度を利用していない(できない)場合において行う、極めて限定的な対応である。成年後見制度の利用を求めることが基本であり、成年後見人等が指定された後は、成年後見人等以外の親族等からの払出し(振込)依頼には応じず、成年後見人等からの払出し(振込)依頼を求めることが基本である。

≫金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方について|一般社団法人全国銀行協会

死後手続き・相続手続き代行についてくわしくはこちら

法定後見制度利用のデメリットとは

上記のとおり、認知症になった後、継続的に家族が預金の引き出しを行うには、法定後見制度(成年後見制度)を利用するしかありません。

成年後見制度は、預貯金を含む財産管理を全面的に行えるため、本人の財産を守ることができるという点では大きなメリットがあります。

しかし、一方で現状の制度には下記のようないくつかの不便な点・デメリットがあります。

- 手続きに手間がかかる

- 親族が後見人になれるとは限らない

- 継続的な費用がかかる可能性がある

- 家族の思い通りの財産管理ができるわけではない

- 制度利用開始後は途中で止めることはできない

預金の引き出しのためだけであれば、成年後見制度の利用によるデメリットの方が大きく感じられ、制度の利用をためらわれる方も多いかもしれません。

以下、デメリットについてくわしく解説します。

デメリット① 手続きに手間がかかる

法定後見制度を利用するには、家庭裁判所での手続きが必要になります。

家庭裁判所への申立ての際には、戸籍謄本や本人の財産関係資料等を提出する必要があるため、仕事や家事育児で忙しい方は、手続きのための時間を取るのが難しいかもしれません。

また、何とか申立てをしても、申立てから成年後見人が選任されるまでは、通常1~2か月程度はかかるため、緊急の出費には対応できない可能性があります。

デメリット② 親族が後見人になれるとは限らない

家族・親族が後見人になる事を希望しても、財産状況や親族関係を考慮した結果、親族による管理が難しいと判断されると、司法書士や弁護士などの専門家が成年後見人に選ばれる場合があります。

法定後見制度では、家庭裁判所が後見人を選任します。

2023年の統計によると、家庭裁判所により選任された成年後見人等のうち、8割超が司法書士や弁護士等の専門家であり、親族が成年後見人等に選任されたケースは全体の2割以下にとどまります。

参考

デメリット③ 継続的な費用がかかる可能性がある

司法書士や弁護士などの専門家が成年後見人に選任された場合、月額2~6万程度の報酬が発生します。

報酬は、成年後見人が管理する財産から支払われますが、基本的に本人が亡くなるまで続くので、小さくはない費用がかかる事になります。

また、継続的ではないですが、成年後見人が遺産分割協議や不動産の売却等の特別な事務処理を行った場合は、さらに数万円~100万円超の付加報酬が発生する場合があります。

デメリット④ 家族の思いどおりの財産管理ができるわけではない

例え家族・親族が成年後見人に選ばれたとしても、思いどおりの財産管理ができるわけではありません。

成年後見制度は本人の保護を目的とする制度なので、財産が目減りするリスクのある投資的運用はできません。

また、家族全体を考えればメリットがあると思われること、例えば生前贈与して次世代に財産を活用してもらったり、相続税の節税を図ったりすることもできません。

また、住まなくなった自宅を売却するなど、本人の財産を目減りさせるとは言えない行為であっても、専門家が成年後見人になった場合に、処分の時期などについて家族の意向を汲んでくれるとは限りません。

デメリット⑤ 制度利用開始後は途中で止めることはできない

成年後見制度は、一度開始すると原則として本人が亡くなるまで中止することができません。

必要なお金を引き出したから制度の利用をやめる、という使い方はできないという事です。

今後制度の改正も予定されていますが、現時点(2024年)では、遺産分割協議や不動産の売却など、利用が不可欠な場合でなければ、制度の利用をためらわれる方が多いのが実情です。

認知症になる前に取れる対策

上記のとおり現在の法定後見制度は様々なデメリットがあり、預金を引き出す目的のみでは使いづらいのが実情です。

そこで、認知症によって判断能力が低下する前に対策をしておくことが重要になります。

具体的な対策としては、下記の4つが挙げられます。

- 任意後見制度を利用する

- 財産管理委任契約(任意代理契約)を結んでおく

- 金融機関の「代理人登録制度」を利用する

- 家族信託を活用する

家族関係や財産状況等にもよりますが、当事務所では基本的に家族信託で対策することをおすすめしています。

以下、それぞれについてくわしく解説します。

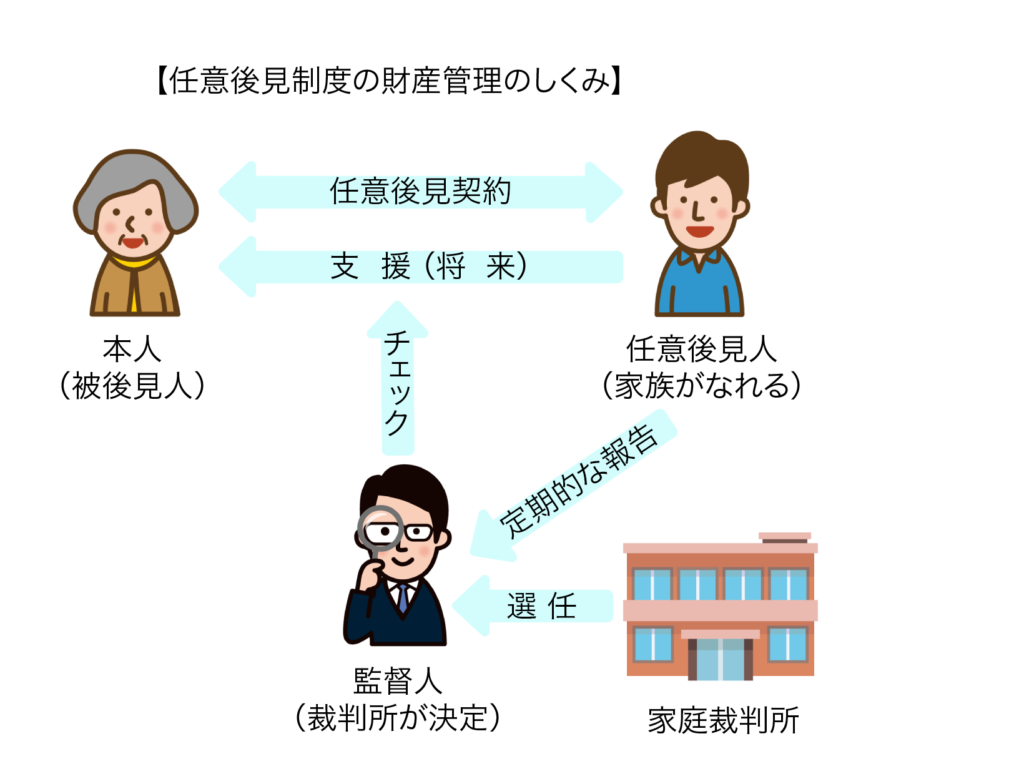

任意後見制度を利用する

任意後見制度は、まだ判断能力があるうちに、自分が選んだ後見人と契約を結んでおき、将来判断能力が低下した時に備える制度です。

実際に任意後見が開始する際は、家庭裁判所によって必ず「任意後見監督人」が選任されます。

任意後見監督人には、任意後見人が本人の財産管理を適正に行っているかをチェックして、家庭裁判所に報告する役割があります。

任意後見制度のメリット・デメリット

任意後見制度を利用するメリット・デメリットとして、代表的なものは以下のとおりです。

- 自分で任意後見人を選ぶことができる。

- 任意後見監督人のチェックが入るため安心できる。

任意後見制度では、後見人は本人が自由に選ぶことができるので、ご家族などの信頼できる相手に預金等の管理を任せることができます。

また、家庭裁判所が選んだ任意後見監督人のチェックが入るため、後見人による財産の私的使い込み等の不正が行われない安心感もあります。

- 任意後見開始の際に手間がかかる。

- 後見監督人の報酬として、継続的な費用がかかる。

- 任意後見開始後は途中で止めることができない。

- 家族の思いどおりの財産管理ができるわけではない。

任意後見制度では、本人の判断能力が無くなった時点で後見が開始します。

その際、家庭裁判所に任意後見監督人選任の申立てを行う必要があるため、医師の診断書などの必要書類の準備に手間がかかります。

また、任意後見監督人には、司法書士や弁護士等の専門家が選任されるため、毎月の報酬が発生します。

報酬額は管理財産額により月額5,000円~3万円程度ですが、任意後見も法定後見と同様基本的には本人が亡くなるまで続くため、長生きすればするほど費用の負担は大きくなります。

さらに、財産が目減りするリスクのある投資的運用はできないというのも法定後見と同様です。

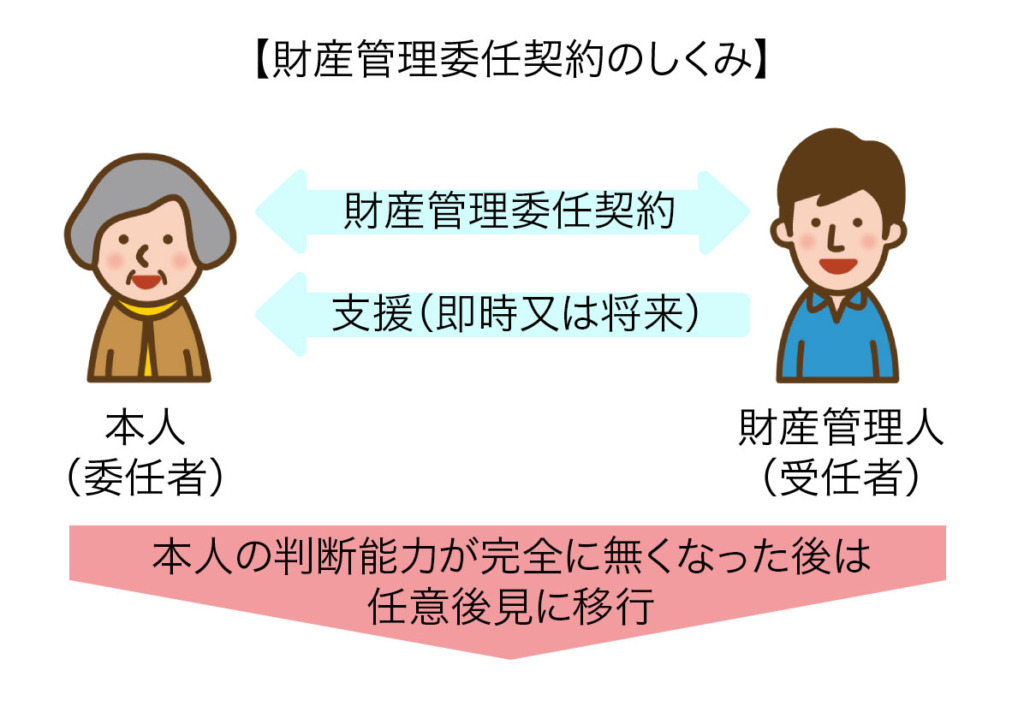

財産管理委任契約(任意代理契約)を結んでおく

財産管理委任契約(「任意代理契約」と言ったりもします。)は、本人(委任者)が選んだ代理人(受任者・財産管理人)との間で委任契約を結び、自分の財産の管理処分を任せる契約です。

病気や高齢等で今後の財産管理に不安がある方が、本人の判断能力があるうちに財産管理を任せるという点では、任意後見と同じです。

任意後見制度は判断能力が完全に失われてから管理開始となるのに対し、財産管理委任契約では、管理開始の時期を任意に指定できる(契約締結後直ぐに開始とすることが多い)という点で違いがあります。

財産管理委任契約のメリット・デメリット

財産管理委任契約のメリット・デメリットとして、代表的なものは以下のとおりです。

- 自分で財産管理人を選ぶことができる。

- 管理財産や管理方法を柔軟に決めることができる。

- 預金の引出しについては十分に対応できる。

財産管理委任契約では、本人が自由に財産管理人を決めることができるほか、管理する財産や管理の方法についても自由に決められます。

このため本人の健康状態の変化に合わせた柔軟な財産管理も可能です。

また、以前は金融機関ごとに対応がばらばらで、この契約を結んでいても、代理人として預金の引き出し等が満足に行えないケースもありました。

しかし、2021年に全国銀行協会が表明した指針で、適正な財産管理契約が締結されていれば、代理人からの取引が可能であると明言されたため、少なくとも預金の引き出しに関しては十分に対応可能となり、実効性のある対策となりました。

参考

任意後見監督人が選任される前であっても、任意後見人が顧客本人の預金取引を代理できるよう、任意後見契約とともに委任契約を締結している事例もある。その場合は、任意後見人(財産管理委任契約における受任者のこと:筆者注)と代理取引を行う。

≫金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方について|一般社団法人全国銀行協会

- 本人が判断能力を失うと失効する。

- 監督制度が無いため、横領等があってもすぐに発覚しない。

財産管理委任契約は、委任者本人が認知症により判断能力を失うと効力を失います。

そのため、この契約のみでは認知症対策として十分とは言えないでしょう。

実際に単独で利用されることは少なく、判断能力喪失後は任意後見に移行する形で利用されることがほとんどです。

また、他の対策とは違い監督人や監督機関は無いため、本人の判断能力が低下してしまうと、受任者による財産の私的使い込みがあってもすぐには発覚しない可能性が高いです。

任意後見契約をあわせて締結していても、受任者が家庭裁判所に申立てを行わなければ、外部からは判断能力を喪失していることがわからないので、不適切な管理が長期間続く恐れがあります。

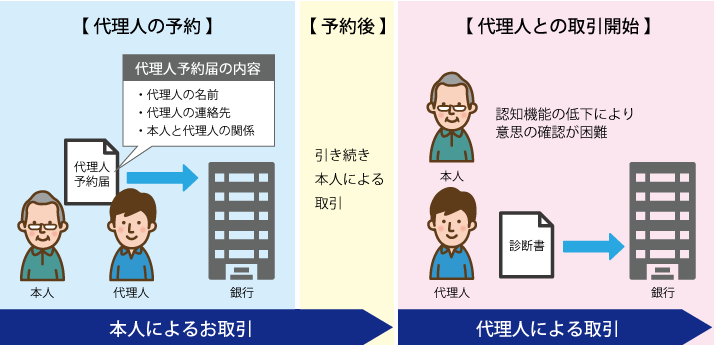

金融機関の「代理人登録制度」を利用する

代理人登録制度とは、預金者本人があらかじめ家族等を代理人として登録しておくことで、本人が手続きできない状態となったときに、代理人が本人に代わって手続きできる制度です。

金融機関によって対応は異なりますが、おおむね下記の様な対応が多いようです。

1.預金者本人が来店して申し込みを行う。

※申し込み時に代理人の同席が必要な金融機関もあります。(みずほ銀行など)

2.代理人が登録された後も、判断能力があるうちは引き続き本人による取引が可能。

3.本人の判断能力喪失後、代理人が医師の診断書等の必要書類を提出する。

4.提出書類の確認後、代理人による預金の入出金等の手続きができるようになる。

参考

代理人登録制度のメリット・デメリット

代理人登録制度のメリット・デメリットとして、代表的なものは以下のとおりです。

- コストがかからず、手軽に利用できる。

ほとんどの金融機関では、代理人の登録自体に利用手数料はかかりません。

預金者本人が来店可能であれば、申し込み手続きは難しくないので、手軽に利用できるところが大きなメリットといえるでしょう。

- 制度を導入している銀行が限られている。

- 登録した金融機関の預金等以外の財産管理はできない。

手軽に利用できる認知症対策として魅力的な代理人登録制度ですが、現時点で導入しているのはメガバンクなど一部金融機関に限られています。

また、当然ですが登録した金融機関以外の銀行の預貯金や、不動産などの管理はできません。

預金の引き出しさえできれば問題ないというケースであればこの対策で十分かもしれませんが、より本格的な管理が必要になりそうな方は他の対策も必要になるでしょう。

「代理人カード」との違い

金融機関によっては、「代理人カード」というサービスを提供している所もあります。

代理人カードは簡単に言うと、「預金者本人に代わって家族等の代理人がATMで一定額の入出金ができるキャッシュカード」です。

代理人登録制度と名前やサービス内容が似ているので混同されがちですが、このサービスは認知症による口座凍結の対策にはなりません。

というのも、代理人カードは、本人が「判断能力が十分に無い状態」であることを、金融機関が把握すると使用できなくなるからです。

認知症対策としてカードの発行を考えている方は、注意しましょう。

家族信託を活用する

家族信託とは、預貯金や不動産などの財産を保有する人(委託者)が、家族などの信頼できる人(受託者)に財産の管理を託す仕組みです。

託された財産(信託財産)は、委託者の意向に従い管理され、受益者(通常は委託者本人)のために使用されます。

家族信託では、信託財産は委託者の財産とは分別して管理することになるため、認知症などで判断能力が低下した場合にも、口座が凍結されることはありません。

家族信託のメリット・デメリット

家族信託のメリット・デメリットとして、代表的なものは以下のとおりです。

- 裁判所での手続きが不要

- 継続的な費用がかからない

- 本人(家族)の希望どおりの柔軟な財産管理ができる。

- 必要に応じて第三者による監督も可能

家族信託は、当事者の強い信頼関係に基づく仕組みなので、公的機関の関与は基本的にありません。

預金を信託財産とする場合、受託者名義の「信託口座」に移動して管理することになります。

そのため、親が認知症になった場合も、後見制度のように家庭裁判所で手続きを行う必要はなく、受託者である家族の判断で引き出すことが可能です。

また、家族が受託者となるため、後見制度における成年後見人の報酬のような継続費用は基本的にかかりません。(契約で報酬を定める事はできますが、無報酬とするケースがほとんど)

そして、家族信託では後見制度ではできない「本人(及び家族)の希望どおりの柔軟な財産管理」が実現可能です。

例えば、信託金銭を利用して株式や投資信託等の有価証券を購入し、安定的に資産を増やしながら、配当金等で本人の生活の安定を図ることもできます。

また、家族信託では基本的には監督人は置かず、委託者(受益者)が監督を行う事が多いですが、横領等の不安がある場合には、「信託監督人」や「受益者代理人」を置くことで第三者による監督も可能です。

- 家族信託に対応できる専門家が少ない

- 認知症で判断能力が無くなった後は導入できない。

家族信託は比較的新しい制度です。そのため、家族信託の知識や経験が十分にある専門家が多くありません。

家族信託では、信託期間が何十年も続くこともあるので、信託契約に不備があった場合、思いもよらない重大なトラブルが生じる可能性があります。

そこで、家族信託の導入を検討する際は、家族信託の取り扱い実績が豊富な専門家を選んで相談することが重要になります。

また、他の対策でも同様ですが、家族信託は判断能力があるうちに契約を結ぶ必要があります。

認知症で判断能力が無くなった後では導入することができないので、気になる方は早めに相談してください。

当事務所の家族信託サポートについてくわしくはこちら

認知症による口座凍結対策には家族信託がおすすめ

ここまで認知症による口座凍結対策を紹介してきましたが、知れば知るほど「結局のところどの対策が一番いいのかわからない」と悩まれてしまう方も多いと思います。

もちろん、どの対策が一番適しているかは本人の財産状況や、家族構成、将来のライフプラン等によるので一概には言えません。

ですが、「家族信託であればかなり幅広いケースに柔軟に対応できる」という事は間違いなく言えます。

また、認知症対策と密接に関係してくる相続問題についても、家族信託はかなり有効な対策になり得ます。

近い将来に向けて対策を考え始めた方は、まずは家族信託に精通した専門家に相談してみることをおすすめします。

ただし、「家族信託こそが万能であり、後見制度はまるで使い物にならない」というような物言いをする自称専門家にはお気を付けください。

本当に認知症対策や相続問題に精通した専門家なら、家族信託より後見制度やその他の方法が適していれば正しい説明をしてくれるはずです。

専門家に相談する際は、家族信託だけでなく、相続手続きや相続対策の実績も十分にある専門家を選ぶようにしましょう。

当事務所の家族信託のサポート事例はこちら

当事務所の遺言・生前対策のサポート事例はこちら

まとめ

認知症による口座凍結トラブルは、事前に対策しておけば避けることができます。

本記事で紹介した対策の中でも、家族信託は、口座凍結の回避だけではなく、柔軟に財産管理を行うことができるなど、様々な点でメリットの多い認知症対策です。

いざという時に困らないように、家族信託をはじめとする認知症対策について、まずは家族でしっかり話し合ってみてはいかがでしょうか。

また、自分たちだけで考えるのは難しいと思われた方は、家族信託や相続対策のサポート経験が豊富な専門家への相談・依頼を検討してみて下さい。

認知症に備えるための財産管理対策・家族信託は専門家に相談しましょう!

当事務所では、これまでに認知症対策・家族信託について、数多くのご相談・サポートの実績があります。

当事務所がお手伝いした家族信託をはじめとする認知症対策の事例についてはこちらをご覧ください。

自分でやろうとしたが無理そうなのでご相談に来られた、ご依頼されたお客様のお話を聞くと、「専門家に任せることでこんなに上手く行くなら費用はかかっても初めから依頼すればよかった。」という声を多くいただきます。

認知症対策・家族信託について、ご自身で行うのが難しいと感じている方、自分にどんな対策が必要かわからないという方は、お早めに家族信託や相続対策に詳しい専門家へ相談することをおすすめします。

認知症対策・家族信託についてのご相談は当事務所で承ります。ご依頼をご検討中の方のご相談は無料です。

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

相続手続きの代行についてくわしくはこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069