株式の相続について知っておきたいこと

株式や投資信託はどうやって相続すればいい?

亡くなった方が株式や投資信託等の有価証券類をお持ちだった場合、それらについても相続手続きを行う必要があります。

とは言え、株式等は現金や預貯金ほどわかりやすい財産ではなく、財産調査や相続手続きの際に、聞きなれない用語がたくさん出てくるため、戸惑われる方も多いと思います。

株式の相続手続きはお早めに!

そこでここでは、上場株式等の相続手続きを中心に、株式等を相続する際に必要な手続き、手続きに必要な書類、手続きでつまずきやすいポイントなど、株式の相続手続きにお困りの方へのお役立ち情報をご案内させていただきます。

株式等は時期によって大きく価値が変わる財産ですので、本記事を参考に、すみやかに相続手続きを行っていただければ幸いです。

株式・投資信託等の相続手続きに関する無料相談実施中!

株式の相続手続きをはじめとして、お客様にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、株式・投資信託等の相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

亡くなった後に必要な株式の相続手続きとは

株式や投資信託等の有価証券類は、通常証券会社等の口座で管理されています。

株式の売却等は本人の指示が無ければできないので、亡くなった後に故人名義の口座で取引を行うことは原則できません。

株式等を売却して換金するためには、相続人名義の口座への移管などの相続手続きを行う必要があります。

上場株式等の相続手続きの流れ・必要書類

株式には上場株式と非上場株式がありますが、多くの方の場合、亡くなった方が保有していたのは株式市場で取引されている上場株式だと思います。

上場株式や投資信託を相続する場合、故人が口座を開設していた証券会社や信託銀行等で相続手続きを行う必要があります。

上場株式・投資信託等の相続手続きの流れや手続きに必要な書類は相続関係その他事情によって異なります。また、各証券会社ごとに多少異なる部分もありますが、一般的にはおおむね以下の通りとなります。

上場株式等の相続手続きの流れ

株式等の相続について必要な手続きと流れは証券会社によっても異なりますが、大体以下の通りです。

なお、株式等の相続手続きは預貯金の相続手続きと異なり、各社とも郵送での手続きを原則としています。

※クリックするとそれぞれの手順についての詳しい記述に移動します。

↓

↓

↓

| 4.相続人間で遺産分割協議を行い、誰がどのような割合で相続するかを決める。 ※遺言書によって相続する場合は不要。 |

↓

| 5.株式等を移管するための口座を各証券会社に開設しておく。 ※既存の口座がある証券会社については新規開設は不要。 |

↓

↓

| 7.書類に不備がなければ2~3週間程度で各相続人の口座に移管され手続き完了。 ※売却専用口座で売却する場合は売却後に各相続人の口座に振り込まれて手続き完了。 |

以下、それぞれの手順について詳しく解説します。

Step1

証券会社等の取引支店又は相続手続窓口に連絡して、手続き書類を取り寄せる。

株式等の持ち主に相続が発生したら、まずは証券会社の口座のある支店に連絡をしましょう。口座がある事が確認できれば、相続手続きに関する案内書等の書類一式を送ってくれます。

ネット銀行等で実店舗が無い場合は、ホームページ等で相続手続きの窓口を調べて連絡すれば大丈夫です。

どこの証券会社・支店に口座があったかは、毎年送られてくる取引報告書等の書類で確認できます。

証券会社はわかるけど支店がわからない場合は、本店又は故人の住所地の最寄りの支店に連絡すれば大丈夫です。少なくともどこに問い合わせるべきかは教えてくれるはずです。

どこの証券会社か全くわからない場合や、そもそも株式を持っていたかどうかわからない場合は、後述するほふりの調査を行い、確認しましょう。

Step2

戸籍謄本等の必要な書類を収集する。

証券会社から書類一式が送られてきたら、同封されている必要書類についての案内を確認して、戸籍謄本等を集めましょう。

手続きに必要な書類は相続関係等の事情によって、また、証券会社によって多少異なりますが、大体以下のものは必要になるでしょう。

くわしくは各証券会社等にお問い合わせください。

【株式等の相続手続きに必要な書類】

| ①被相続人(亡くなった方)の戸籍謄本等(除籍謄本・改製原戸籍謄本含む) ※法定相続情報一覧図による代用も可 | 原則として被相続人が生まれた時から亡くなった時までの連続した戸籍謄本等。 |

|---|---|

| ②相続人全員の戸籍謄本 ※法定相続情報一覧図による代用も可 | 亡くなった日以降に発行された相続人の現在の戸籍謄本。 ※被相続人と同一戸籍の方については不要。 |

| ③相続人全員の印鑑証明書等 | 相続人全員分 各1通(発行後6か月以内のもの) (海外在住の方は、在外公館交付のサイン証明書・在留証明書等) |

| ④遺言書(ある場合のみ) | 遺言書がある場合の取り扱いは各金融機関で異なるため、それぞれお問い合わせください。 |

| ⑤遺産分割協議書(遺言書がない場合) | 遺産分割協議書はあった方がいいですが、絶対に必要なわけではありません。 |

Step3

残高証明書の請求を行い、相続対象となる株式等の保有銘柄や数量を確認する。

相続人が複数いる場合、故人がどの銘柄をどのぐらい保有していたかを調査して、遺産分割の対象を確定させる必要があります。

株式等を調査するためには、証券会社等に対して残高証明書の請求を行います。

ほとんどの証券会社では、取り寄せた相続手続きに関する書類一式の中に、残高証明書の請求についての案内も入っているので、案内に従って書類を記入し、戸籍等の必要書類と一緒に証券会社等に郵送で請求を行います。

残高証明書は、共同相続人のうちの一人や遺言執行者から請求することが可能です。

発行手数料はかからないところが多いですが、証券会社によっては1,000円程度の発行手数料がかかる場合もあります。

残高証明書の請求には、通常、以下の書類が必要となります。

【残高証明書の請求に必要な書類】

| ①被相続人(亡くなった方)の戸籍謄本 | 死亡の記載のあるもの 法定相続情報一覧図による代用も可 |

|---|---|

| ②請求者が相続人であることがわかる戸籍謄本 | 法定相続情報一覧図による代用も可 |

| ③請求者の実印および印鑑証明書 | 発行後6か月以内のもの |

| ④残高証明書発行依頼書 | 証券会社所定の書類、証券会社窓口又は郵送で取得可能 |

なお、残高証明書請求の際は必ず亡くなった日時点での残高証明書を請求してください。

相続税申告の際には、株式の残高証明書が添付書面となりますが、相続開始日(亡くなった日)以外の日付が記載されたものは使えません。

また、相続の状況によっては、残高証明書の他に異動明細書(取引履歴)が必要になることがありますが、異動明細書の請求方法や必要書類は残高証明書の請求とほぼ同じなので、残高証明書と一緒に請求するのが効率的です。

詳しくは各証券会社等にお問い合わせください。

Step4

相続人間で遺産分割協議を行い、誰がどのような割合で相続するかを決める。

株式等に限った話ではないですが、故人の財産を相続する際には、誰がどの財産をどのような割合で取得するかを、相続人全員の話し合いで決める必要があります。

相続財産の調査が終わった段階で、遺産分割協議を行い、株式等の取得者、取得割合を決めておきましょう。

なお、遺言で財産の取得者が指定されている場合は、原則として遺産分割協議は不要です。

Step5

株式等を移管するための口座を各証券会社に開設しておく。

株式等を相続する場合は、原則として相続人名義の口座に株式等を移管する(振替える)必要があります。

移管のための口座はどの証券会社のものでもいいということはなく、基本的には故人の口座と同じ証券会社の口座にしか振り込めません。

例:亡くなった方が大和證券の口座で保有していた株式

〇 相続人名義の大和證券の口座への移管

× 相続人名義の別の大和会社の口座への移管

そのため、相続するためには、あらかじめ(又は相続手続きと同時に)、故人が口座を持っていたすべての証券会社で受け取る方名義の口座を開設しておく必要があります。(すでに口座をお持ちの場合は改めて開設する必要はありません。)

口座の開設はネットや郵送で行えるため、それほど難しくありませんが、申し込みの際に口座の種類を選ぶ必要があります。

よくわからなければ「特定口座・源泉徴収あり」を選んでおけば問題ありません。(口座開設についてくわしくはこちら)

ただし、証券会社によっては、相続人代表者名義の売却専用口座を開設し、売却したお金を受け取ることもできます。詳しくは各証券会社にお問い合わせください。

※証券会社によっては他の証券会社の口座への移管が可能な場合もあります。詳しくは各証券会社にお問い合わせください。

Step6

証券会社所定の用紙に署名押印して必要書類とともに提出する。

各証券会社から取り寄せた相続手続依頼書(株式等移管依頼書)等の書類に記入、押印の上、戸籍謄本等の必要書類と一緒に郵送で提出します。

依頼書には相続人全員の署名押印が原則必要ですが、遺産分割協議書や遺言書を提出する場合は株式等を受け取る方の署名押印のみで大丈夫な場合もあります。

詳しくは証券会社から届く手続きについてのご案内等でご確認ください。

Step7

書類に不備がなければ2~3週間程度で各相続人の口座に移管され手続き完了。

提出書類に不備が無ければ通常2~3週間ほどで相続人の口座への移管が完了します。

移管が完了したら株式等を受け取った方又は代表者の方に移管完了のお知らせが届きます。移管された株式は自分の意思でいつでも自由に売却できます。

また、売却専用口座で売却する場合は、売却後に相続人の預金口座に振り込まれて手続き完了となります。

売却専用口座で売却する場合、売却の日時は指定できない証券会社もあるので注意しましょう。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

死後手続き・相続手続き代行についてくわしくはこちら

株式の相続手続きの注意すべきポイント

株式・投資信託の相続手続きを行う際には、預貯金等の相続手続きとは異なる特有の注意すべきポイントがたくさんあります。その中でも代表的なものについて以下で説明します。

証券会社がわからない場合はほふり調査を行う

故人がどこの証券会社に口座を開設していたか全くわからない場合や、そもそも株式を持っていたかどうかわからない場合、ほふり(証券保管振替機構)の調査を行いましょう。

ほふりは日本国内の上場株式等の振替を一括管理しているため、ほふりに登録済加入者情報の開示請求を行う事で、故人がどの証券会社等に口座をお持ちか調べることができます。

ほふりの調査は、戸籍謄本等の必要書類を揃えて郵送で行いますが、請求内容が不十分だと正確な結果を知ることができないので注意しましょう。

ほふりの調査方法や開示結果の見方についてくわしくはこちらの記事をご覧ください。

単元未満株(端株)に注意!

故人の口座情報や保有銘柄が、取引残高報告書等の資料で確認できる場合、該当する証券会社に残高証明書の請求を行えば、財産調査としては十分と思われるかもしれません。

しかし、少なくとも亡くなった時点で一つでも証券口座をお持ちの場合は、念のためほふりの調査を行っておくことをおすすめします。

理由は、「単元未満株」の存在です。

単元未満株とは、株式の各銘柄ごとに決められている最低売買単位(現在、上場会社は100株)に満たない株式のことです。(単元未満株のことを「端株」と呼ぶ方もいます。)

単元未満株(端株)は通常株券が発行されないため、2009年の株券電子化までにほふりに預託されず、現在も信託銀行等が開設した「特別口座」で管理されているケースが多いのです。

- 特別口座…ほふりに株券が預託されなかった株式(いわゆるタンス株)を管理するために株主名簿管理人が開設した専用の口座

そして単元未満株式には議決権がないため、株主総会の招集通知が送られて来ず、その存在に気が付かないケースがよくあります。

したがって、2009年より前から株式をお持ちの方は、証券会社口座で保有している株式以外にも、実は単元未満株を特別口座で保有していたことが、ほふり調査によってはじめて発覚するケースが少なくないのです。

単元未満であっても、株式は株式なので、相続財産として遺産分割や相続税課税の対象になります。

特に相続税申告が必要な方は、財産の記載漏れがあると税務署から目を付けられる原因となるため、ほふり調査を行い、単元未満株がないか確認しておいた方が安心です。

また、特別口座で管理されている株式については、同じ銘柄であっても証券会社の手続きとは別に株主名簿管理人である信託銀行等での手続きが必要になるので注意しましょう。

信託銀行等での相続手続きの手順は、証券会社の手続きと基本的には同じです。

ただし、株式を移管する口座は信託銀行等の口座ではなく証券会社の一般口座になります。(相続人名義であればどの証券会社の口座でも移管可能です。)

一般口座への移管となるため、売却時に利益が出た場合、原則として確定申告が必要になることに注意してください。

また、単元未満株については、相続人の口座への移管ではなく、発行会社に買取請求を行い、代金を受け取る形で相続することも可能です。

単元未満株(端株)の相続手続きについてくわしくはこちらの記事をご参照ください。

遺産分割協議の際は分割単位や割合に注意!

株式等の遺産分割を行うにあたっては、特有の注意すべき点があります。

株式等については、各銘柄を一定の「取得割合(○○分の○○)」で分けるとすると、端数が生じてしまう場合が問題になります。

※例えば相続人3人で、A銘柄150株、B銘柄100株を3分の1ずつ分けるとした場合、A銘柄は50株ずつですが、B銘柄は33.333…株ずつとなり端数が生じます。

株式を移管する際に端数が出る場合は、相続手続依頼書等で、端数分の株式を取得する相続人を別途指定する必要があります。

1株の価格が数百円程度であれば誰が取得しても大きな問題にはならないでしょうが、1株数十万円する銘柄であれば、話は違ってきます。

証券会社の中には、「端数について別途指定が無い場合は、依頼書等の一番上に書かれている相続人に振り込む」としている所もあるので、うっかり指定しないまま提出してしまわないよう気を付けましょう。

また、そのようなトラブルを防ぐために、端数が出る銘柄は、「取得割合」ではなく「取得数(○○株)」で分け方を決めておき、遺産分割協議書にその旨を記載しておいた方が良いでしょう。

また、投資信託については、相続開始時点の残高(口数)と解約時点の残高が異なることがよくあるので、「取得数(○○口)」で分け方を指定してしまうと、数が合わずに問題になる可能性があります。

投資信託の1口当たりの価格はせいぜい数円程度なので、投資信託については「取得数」ではなく「取得割合(○○分の○○)」で分け方を指定し、端数が出た場合の取得者を決めておいた方が良いでしょう。

相続移管のための口座開設の際の注意点

株式等を相続する場合、基本的には故人の口座と同じ証券会社の取得者(相続人)名義の口座に移管することになります。(同じ証券会社であれば、被相続人と同一の支店・店舗でなくても大丈夫です。)

※証券会社によっては他の証券会社の口座への移管が可能な場合もあります。詳しくは各証券会社にお問い合わせください。

株式等を相続する方がその証券会社の口座をお持ちでない場合、新たに口座を開設する必要がありますが、オンライン又は電話及び郵送でのやり取りで簡単にできる所がほとんどのため、それほど難しいものではありません。

ただ、これまでに株式等の取引の経験が無い方は、開設の際の口座の種類で迷われるかもしれません。

証券等取引用の口座には一般口座と特定口座の2種類があり、特定口座はさらに源泉徴収あり・なしの2種類に分かれます。

それぞれにメリット・デメリットがありますが、初めて口座を開設される方、よくわからない方は特定口座(源泉徴収あり)を選べば間違いありません。

特定口座(源泉徴収あり)以外の口座では、株式等を売却した際に利益が出た場合、確定申告をしなければならないので普通の方にとっては手間が増えるばかりでメリットはほぼありません。

ただし、特定口座(源泉徴収あり)を選んだ場合でも、相続のケースによっては別途確定申告が必要なことがあるので注意しましょう。(確定申告が必要なケースについては後述します。)

口座開設の際はマイナンバーを確認できる書類(マイナンバーカード、通知カード、マイナンバー入りの住民票のいずれか)が必要なので、お手元にない方はあらかじめ準備しておきましょう。

株式を相続するための証券口座開設の際の注意点についてくわしくはこちらの記事をご参照下さい。

未受領配当金の取り扱いには注意

株式や投資信託を相続する場合、配当金や分配金が発生している場合があります。

配当金等の受取方法は下記の4つの方法があります。

- 株式数比例分配方式・・・株式等を保有している証券会社の口座で受け取る方法。

- 登録配当金受領口座方式・・・指定した銀行等の預金口座に、全銘柄の配当金等をまとめて振り込んでもらい、受け取る方法。

- 配当金領収証方式・・・発行会社から送られてくる配当金領収証などを金融機関に持参して現金で受け取る方法。

- 個別銘柄指定方式・・・各銘柄ごとに振込口座を個別に指定し、受け取る方式。

多くの場合、上記1の証券会社の口座で受け取る方法を選択されていますが、この場合は未受領の配当金があっても、証券会社で株式等の相続手続きをすればまとめて受け取ることができます。

一方、亡くなった方が2、3、4の方法を選択していた場合、証券会社での手続きとは別に、株主名簿管理人(信託銀行など)に連絡をして、未受領配当金の相続手続きを行わなくてはならない場合があるので気を付けましょう。

また、未受領配当金は、権利発生(確定)が相続開始の前か後かによって、遺産分割の対象になるか、相続税の課税対象になるかが異なります。

配当金等がごく少額であればそれほど問題になりませんが、高額な場合や、相続税申告が必要な場合は、資料を確認して、適切に処理を行いましょう。

未受領配当金の相続手続きについてくわしくはこちらの記事をご参照ください。

売却の際の注意点

株式や投資信託は時期によって大きく価格が変動するため、興味のない人にとっては扱いづらく、相続後すぐに売却を検討される方も多いと思います。

相続した株式等を売却する場合、タイミングに気を付けることはもちろんですが、相続した株式を売却して代金を分けるケース(換価分割のケース)では、他にも注意すべき点があります。

それは、売却した際に利益(譲渡益)が出た場合は、売却代金を受け取った相続人全員について確定申告が必要になるということです。

株式の相続に関連して確定申告が必要なケースについて詳しくは後述しますが、換価分割のケースでは、相続人の取引内容(一般口座、特定口座・源泉徴収の有無)に関わらず、譲渡益が出た場合は必ず確定申告が必要になるので気を付けましょう。

特に代表者(相続した株式等を実際に売却した人)以外の方は申告を忘れがちです。トラブルを防ぐために代表者の方は申告が必要なことを他の方に伝えておきましょう。

確定申告を忘れずに

相続した株式を売却した場合や、亡くなった方(被相続人)が生前に株式を売却していた場合、取引内容や遺産分割方法によっては確定申告が必要になることがあります。

確定申告が必要なのは株式等を売却した際に利益(譲渡益)が出た場合ですが、相続人が「特定口座(源泉徴収あり)」で相続すれば基本的に申告する必要はありません。

しかし「一般口座」や「特定口座(源泉徴収なし)」で相続したケースや、相続人代表の口座で売却して代金を分けるケース(換価分割のケース)などでは、譲渡益が出れば確定申告が必要になります。

また、相続人自身ではなく、亡くなった方の確定申告が必要なケースもあります。(準確定申告と言い、相続開始から4カ月以内に相続人から申告する必要があります。)

株式等を相続した場合に確定申告(準確定申告)が必要なケースは下記の通りです。該当する方は忘れずに申告を行いましょう。

① 被相続人が「一般口座」又は「特定口座(源泉徴収なし)」で取引をしていた場合で、下記に該当するとき。

a.亡くなった年に被相続人自身が株式を売却していて、譲渡益が出ていた場合。

→相続開始を知った日から4カ月以内に被相続人の確定申告(準確定申告)が必要

b.亡くなる前年に被相続人自身が株式を売却していて、譲渡益が出ていた場合で、1月1日から確定申告期限(原則として3月15日)までの間に確定申告書を提出しないで亡くなったとき。

→相続開始を知った日から4カ月以内に被相続人の確定申告(準確定申告)が必要

② 相続人が相続した株式を売却した場合で、下記に該当するとき。

a.「一般口座」又は「特定口座(源泉徴収なし)」で相続した株式等を売却し、譲渡益が出た場合。

→売却した翌年に相続人自身の確定申告が必要

b.相続人代表の「売却専用口座」で相続した株式等を売却し、譲渡益が出た場合。

→売却した翌年に売却代金を受け取った相続人全員の確定申告が必要

c.相続人代表の口座(一般口座・特定口座)で相続した株式を、後に売却して代金を分配する場合で、譲渡益が出たとき。

→売却した翌年に売却代金を受け取った相続人全員の確定申告が必要

③ 被相続人が信託銀行等の管理する「特別口座」で保有していた株式について、移管せずに相続人が株式買取請求を行い、譲渡益が出た場合。

→買取請求をした翌年に相続人自身の確定申告が必要

なお、株式等を相続した際に相続税を支払った方については、譲渡所得の計算時に、相続税額のうち一定の金額を取得費に加算することができます。(相続開始の翌日から3年10カ月以内に株式等を譲渡した場合に限る。)

株式等の相続税評価

遺産の総額が基礎控除額〔3,000万円+(相続人の人数+600万円)を超え、相続税の申告が必要な場合は、株式や投資信託もきちんと評価を行い、相続財産として計上する必要があります。

上場株式等の相続税評価額は、相続開始日の終値など、下記の4つの価格の中から最も低い金額を選択することができます。

1.相続開始日(亡くなった日)の終値

※相続開始日が取引所の営業日ではなかった場合は、前後で最も近い日の終値(前後が同じ近さなら両日の終値の平均)

2.相続開始日の当月の終値の平均

3.相続開始日の前月の終値の平均

4.相続開始日の前々月の終値の平均

2~4については、その月のすべての取引日(取引所の営業日)の終値の平均値を算出します。

なお、非上場株式の評価方法については、経営支配力を持つか否かや、会社の規模の大小によって異なり、会社の財務状況等から計算することになります。

計算方法はとても複雑で一般の方には難しいので、税理士に依頼することをおすすめします。

非上場株式の相続手続きについて

非上場株式の相続手続きについては、上場株式等のように各社ほぼ同じような手続きというわけではなく、発行会社によって異なります。

必要書類についても、上場株式と同様のものを求められる場合もあれば、死亡を伝えるだけで名義変更してくれるケースもあります。

いずれにしても発行会社(又は株主名簿管理人)に連絡して手続きを行うことになるので、株券や株主総会の招集通知、配当金の支払通知書等の発行会社から届く郵便物等の資料が見つかったら、直接問い合わせてみましょう。

なお、非上場株式特有の注意点として、会社独自で「相続人等に対する株式の売渡し請求」の定めを設けている場合があります。

売渡請求の規定があっても、実際に請求をするかどうかは会社の任意ですが、会社から売渡し請求を受けると、相続人は拒むことはできません。(請求期限は会社が相続開始を知ったときから1年以内)

また、売買価格について協議がまとまらない場合、裁判所に申立てを行い、価格を決定してもらうことになりますが、この申立ては売渡請求があった日から20日以内に行わなければならないので気を付けましょう。

相続人の数や取引のあった金融機関の数が多ければ、その分相続手続きも手間と時間がかかります。当事務所では各種金融機関・証券会社の名義変更もまるごとサポートしておりますので、お気軽にご相談ください。

死後手続き・相続手続き代行についてくわしくはこちら

株式の相続手続きのつまずきポイントについて

株式・投資信託等の相続手続きを、ご自身で行う場合、多くの方がつまずくポイントとしては、主に以下の4つが挙げられます。

1

相続財産の種類や数が多く、把握するだけでも時間がかかる。

亡くなった方が各地に不動産をお持ちだった場合や、株式や投資が趣味だった場合などは、財産の全容を把握するだけでもかなりの時間がかかります。

特に相続税申告が必要な場合は、すべての財産についてその有無や詳細を調査しなくてはなりませんが、普通の方が、様々な種類の財産について漏れのないよう効率よく調べるのは至難の業です。ようやく調査が終わったころには申告期限が過ぎてしまっていた…という事になってしまうかもしれません。

2

戸籍等の必要書類を揃えたはずが、不備を指摘され、何度もやり取りをする羽目になった。

相続手続きの際は、戸籍謄本の他、遺産分割協議書や遺言書など、相続の状況によってさまざまな書類を提出する必要があります。

特に戸籍謄本については、昔のものは手書きで書かれており、判読しづらいため、すべての戸籍が揃ったと思い提出したところ、後になって金融機関から不足分の提出をお願いされてしまったという方も多いです。

また、戸籍や印鑑証明書は有効期限を設定している手続先が多いため、うっかり期限切れのものを提出してしまい、再提出が必要になってしまったというのはありがちなミスです。不備の確認に手間取った挙句、違う書類を提出してしまい、何度もやり取りをする羽目になってしまう方も少なからずいらっしゃいます。

3

遺産分割協議などで相続人間の調整が大変。

相続手続きについては、遺言書がある場合を除いて、原則として相続人全員で手続きを行う必要があります。

相続人が複数いれば、多くの場合、遺産分割協議書を作成することになりますが、知識のない一般の方が自分たちだけで協議を進めようとすると、分け方などをめぐって意見が一致しない場合に、手続きが止まってしまったり、最悪の場合、不信感から争いに発展してしまう事さえあります。

4

相続人間での書類のやり取りや、手続きの説明に手間がかかる。

財産の分け方については争いが無い場合でも、手続きに必要な書類の手配や他の相続人への説明がネックになる場合もあります。

特に相続人が離れて暮らしている場合は、手続きのために郵送等で必要書類のやり取りを行わなければならず、書類の書き方や郵送方法等の説明、さらには不備があった場合の訂正など、思った以上に手間がかかり、負担になることも多いです。

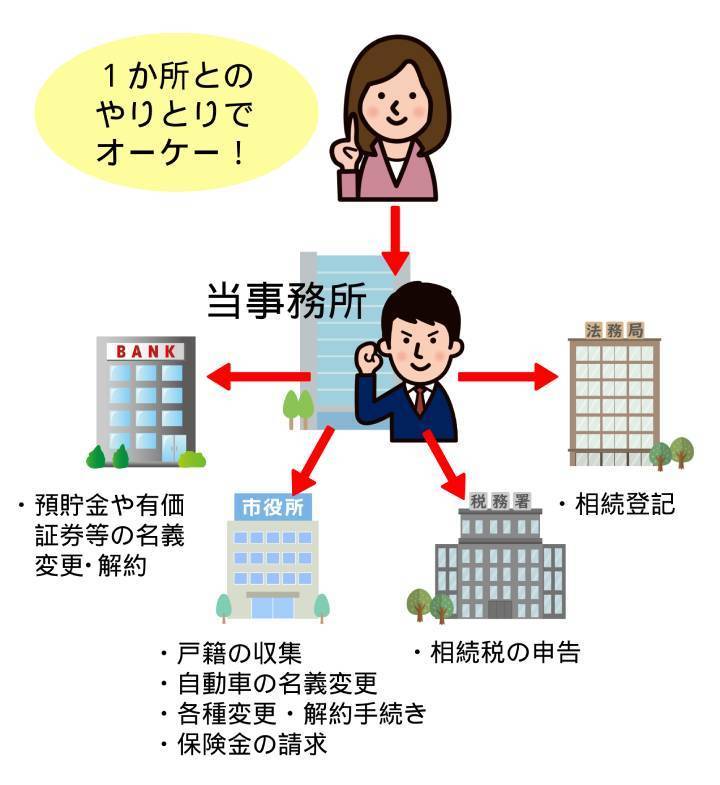

面倒な相続手続きをまるごとおまかせしたい方はこちら

株式の相続手続きの代行を当事務所に依頼した場合

株式・投資信託等の相続手続きについては、上記のようなつまずきポイントがあるため、ご自身で行おうとしたものの、やっぱり専門家に依頼することにした、という方も多いです。

当事務所では、面倒な相続手続きをまるごとおまかせできる「相続まるごとおまかせプラン」をはじめとした相続代行サービスを提供しているので、巣鴨信用金庫の相続手続きについても代行が可能です。

株式・投資信託等の相続手続きを、当事務所にご依頼いただいた場合の主なメリットは以下のとおりです。

メリット1

死後に必要な100種類以上の手続きについて正確に把握しているため、お客様にどの手続きが必要かをご案内することが可能です。お客様の方でどのような手続きが必要かを一つずつ確認する必要はありません。

メリット2

役所や金融機関、法務局とのやり取りは基本的に当事務所が行うため、お客様が連絡をしたり、窓口に行ったりする必要はありません。

メリット3

手続きのタイミング、必要書類、郵送対応の可否など、手続先ごとに異なる手続きの内容を正確に把握しているため、効率よく手続きを進めることができ、最短で完了させることが可能です。

メリット4

相続財産の種類や数が多い場合も、最大限効率よく調査を行うので、その後の遺産分割協議や相続税申告に余裕をもって対応することができます。

メリット5

相続関係その他の事情によって異なる必要書類の内容や有効期限についても正確に把握しているため、不足書類の取得で手間がかかることはありません。

メリット6

公平な立場から、適切な遺産分割についてのアドバイス・サポートを行うので、わだかまりを残すことなく、円満な相続が実現できます。

メリット7

各相続人への連絡・説明や、必要書類の郵送手配なども当事務所が代行するため特定の方に負担が偏ることはありません。

相続まるごとおまかせプランについてくわしくはこちら

【ご自身で相続手続きを行った場合】

相続手続きが完了するまで、各所すべてに自分で連絡を取り続けなければならない

【当事務所の「相続まるごとおまかせプラン」をご依頼いただいた場合】

やりとりは当事務所1か所だけでOK!

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続まるごとおまかせプランについてはこちら

株式の相続手続きについてのよくある質問

ここからは株式・投資信託の相続手続きのご相談の際によく受ける質問を、Q&A形式で解説します。

面倒な相続手続きをまるごとおまかせしたい方はこちら

各種サービスの料金案内はこちら

急いで手続きが必要な方は専門家に相談しましょう

株式や投資信託は時期によって大きく価格が変動するため、調査や相続手続きに時間がかかってしまうと、売り時を逃がしてしまうこともあり得ます。

時間が経って会社の経営状態が傾けば、株価は大きく下がってしまいます。最悪の場合、破産や上場廃止によって、株式が紙屑になってしまう可能性もゼロではありません。

だからと言って調査をおろそかにしたり、無理に遺産分割協議を進めようとすると、相続人間で揉めてしまったり、後で税務調査が入ったりするなど、余計なトラブルに発展する可能性があります。

本記事を参考にすればご自身でも速やかに株式の相続手続きを完了させることは可能かと思いますが、相続をめぐる事情は人によって様々なので、中には自分で手続きを行うのは難しいと感じる方もいらっしゃると思います。

迅速かつ円満に相続を終えたい方、他の相続人とのやり取りが面倒な方、平日に金融機関や役所に行く時間がない方、ご高齢のため自分で動くのが難しい方などは、株式の相続手続きについて専門家に相談されてみてはいかがでしょうか。

株式の相続手続きを含む相続手続きは当事務所にお任せください!

当事務所では、株式や投資信託の相続手続きをすべてお任せいただけるプランをご用意しています。また、預貯金の相続手続きや生命保険金の請求手続きについても代行することが可能です。

これらの手続きを含めて、相続手続きのすべてをお任せしたい方のために『相続まるごとおまかせプラン』をご用意しています。お気軽にご相談ください。

| 相続まるごとおまかせプラン |

|---|

| 198,000円(税込217,800円)~ |

面倒な相続手続きをまるごとおまかせしたい方はこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069